Medvěd dorazil na trhy

Během minulého měsíce jsme se dočkali oficiálního potvrzení, že akciové trhy představované globálními akciovými indexy vstoupily do tzv. medvědího trhu. Medvědí trh je představován poklesem alespoň o 20 % z předchozího maxima a může mít i delší trvání s tím, jak jednotliví investoři postupně opouštějí trh.

Volatilita není nepřítel

Kolísání cen akcií patří nesmazatelně k akciovému trhu a aktuálně se tato vlastnost

investorům opět připomněla. V posledních letech byli investoři zvyklí, že jakýkoliv pokles cen

akcií byl relativně rychle smazán, což však byl jen důsledek přebytečné likvidity z uvolněné

měnové politiky významných centrálních bank, ne nějaký nový normální stav. Volné peníze

hledaly příležitost, kde vydělat, a jakýkoliv pokles na trhu byl brán jako příležitost k nákupu.

Takový jednosměrný průběh však může platit jen do doby, kdy strach z dalšího vývoje

překročí určitou mez. Pokud s tím navíc přichází zpřísňování měnové politiky, mohou si

v některých případech značně předražené akcie projít delší korekcí.

Podobný průběh není historickým unikátem. Nacenění akcií se dostalo příliš vysoko a pokles

není ničím jiným než ozdravným procesem na trhu. Je ale nutné počítat s tím, že výrazné

poklesy či růsty na akciovém trhu bývají spojeny s přestřelováním úrovně, která by mohla být

považována za férovou, někdy jsou dražší, jindy levnější. Je to spojeno s vývojem nálady na

trhu, kdy růst může být tažen přílišným optimismem a pokles naopak přehnanou skepsí. Žádná

negativní nálada však netrvá věčně a obvykle bývá rychle nahrazena dobou optimismu.

Hlavním problémem investování ale je to, že není snadné odhadnout, kdy k nejdůležitějším obratům dojde. Pokud však investor drží globálně diverzifikované portfolio akcií, není

významně ohrožen událostmi regionálního či sektorového charakteru a hlavní riziko, kterému

čelí, představují jeho vlastní emoce. Musí zkrátka vydržet vývoj na trhu. Kolísání na akciovém

trhu pro běžného investora opravdu není nepřítel – právě naopak. Umožňuje totiž také

dosáhnout zajímavých zisků.

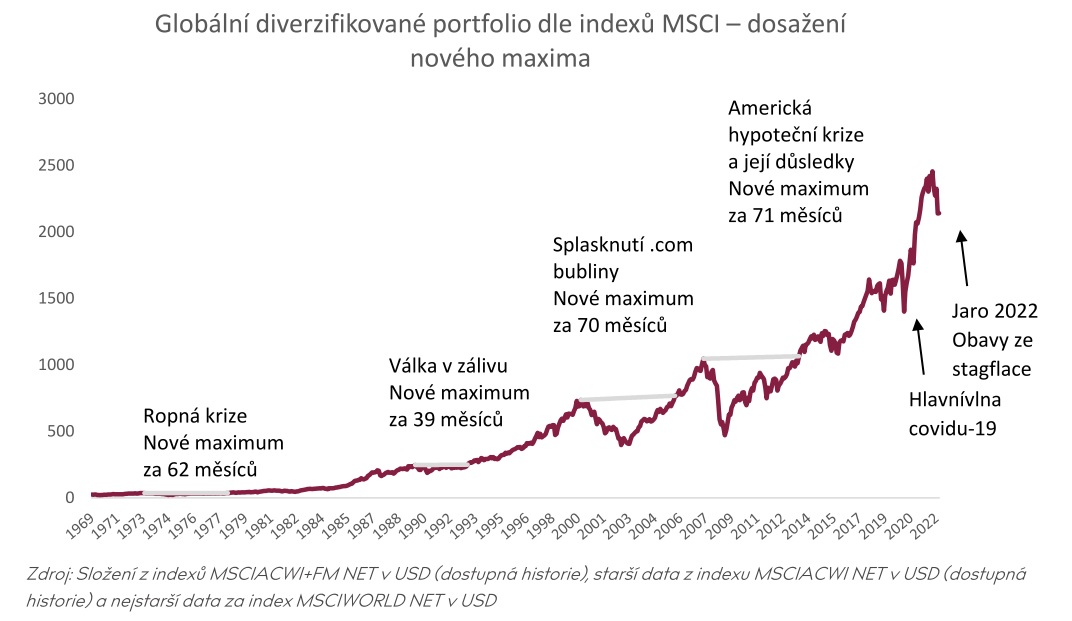

Historické události a jejich dopad na globálně diverzifikované portfolio

Pokud se podíváme na dopady posledních nejvýznamnějších událostí na globálně

diverzifikované portfolio měřené na indexech MCSI s reinvesticí dividend od počátku jejich

dostupné historie, snadno zjistíme, že ani největší propady neměly příliš dlouhého trvání. Při

všech těchto událostech bylo nového maxima indexu dosaženo do šesti let od posledního

maxima. Poslední větší propad související s hlavní vlnou epidemie covidu-19 netrval ani celý

rok.

Samotné propady se dají snadno využít jako investiční příležitost a záleží čistě na odvaze investora, zda dané příležitosti využije. Trefit případné dno je spíše otázka štěstí než umu, ale to nikterak nevadí, protože stačí prostě pravidelně investovat a vše ostatní provede efekt průměrování nákladů.